Medios, TIC e industrias culturales

Ponencias

- El patrimonio local como expresión cultural para la generación de productos y servicios creativos

- El emprendimiento en cine y audiovisual a partir de la apropiación tecnológica: los casos de Pasto y Popayán

- Metodología de la investigación sobre consumo del cine colombiano por parte del público local

- Periodismo y Ciudadanía, hacia un encuentro sociocultural en la región Caribe Colombiana

- Necrobías de los afectos y del cuerpo en la era del celular

- Central de prensa histórica alternativa

- El viejo cerebro del animal en los nuevos cuerpos de las tecnologías: la agresión en los nuevos espacios públicos (VC)

- Nuevos escenarios para la producción y distribución de los contenidos digitales en la sociedad de consumo

- Ver el pasado para aprender el camino de la reconciliación

- La conservación del páramo de Santurbán. Sensibilización de los nortesantandereanos sobre la conciencia ambiental por medio del lenguaje audiovisual

- La sociedad de la información como problema

- YouTube, acontecimientos y consensos: el caso de Loa

- En juego: experiencias tras la posmodernidad

- La transformación de los medios de comunicación. El nuevo panorama digital de la comunicación y del periodismo

- Redes sociales y naturalización de la violencia contra las mujeres

El emprendimiento en cine y audiovisual a partir de la apropiación tecnológica: los casos de Pasto y Popayán

Ángela María Revelo Castro

Candidata a magíster en Industrias Culturales de la Universidad Nacional de Quilmes, Argentina. Docente de cátedra de la Universidad del Cauca, Popayán.

angelare@unicauca.edu.co

Antonia Moreno Cano

Doctora en Comunicación y posdoctorada en Apropiación Social del Conocimiento de la Universidad del País Vasco. Investigadora asociada a la Universidad Manuela Beltrán.

antonia.moreno@docentes.umb.edu.co

Resumen

Esta investigación busca constatar el crecimiento del sector cinematográfico y audiovisual en Pasto y Popayán, donde no hay tradición ni ofertas de programas de formación universitaria en audiovisual, y se encuentra poca información sobre ayudas y subvenciones. Elaboramos una base de datos de los actores implicados, por medio de contactos en reuniones y eventos del sector en Pasto y Popayán. Después, realizamos encuestas y entrevistas para conocer modos de capacitación, estrategias de sostenibilidad empresarial y acceso a subvenciones. Las experiencias de realización en estas ciudades influyen en el aumento de empresas productoras, y en que el 45 % de personas del sector en Pasto y el 38 % en Popayán pertenezcan a una empresa con registro mercantil. Esto demuestra que la apropiación tecnológica para la realización de productos audiovisuales ocurre como una alternativa laboral y de emprendimiento, que contribuye al desarrollo de las industrias culturales y a la economía creativa regional y nacional.

Palabras clave: ciudades sostenibles, ciudades inteligentes, desarrollo sostenible, participación ciudadana y comunicación digital.

Introducción

El reconocimiento del audiovisual como industria desató una serie de cambios en las políticas públicas de todos los países, pues las Industrias Culturales y Creativas pasaron a primer plano, debido a su impacto en el PNB, o en el empleo (Quartesan, Romis y Lanzafame, 2007).

En Colombia, la creación del Ministerio de Cultura (MinCultura) en 1997,detonó mecanismos de apoyo a la producción cinematográfica y audiovisual, entre ellos la Ley 814 de 2003 (Ley de Cine)y la Ley 1556 de 2012 (Ley de Filmación).Ambas legislaciones fomentan la actividad cinematográfica nacional, pero cada una propone mecanismos diferentes. La primera, es una fuente de financiación que plantea un esfuerzo conjunto entre el sector cinematográfico y los sectores público y privado. La Ley 1556 es una estrategia de internacionalización, que beneficia a las empresas que contraten servicios cinematográficos, hoteleros, de alimentación y transporte en Colombia.

Como resultado, el país se reconoce como el tercer productor latinoamericano de televisión1. Y en el cine, de un estreno nacional al año, desde 1915 hasta 1997,se llegó a 36 películas nacionales estrenadas solo en 2015. De éstas, tres llegaron al Festival de Cine de Cannes y una obtuvo la nominación al Óscar como mejor película extranjera (Ministerio de Cultura de Colombia - Dirección de Cinematografía, 2016).

Aunque hay un sistema nacional que busca articular los diversos componentes de la industria cinematográfica y audiovisual en Colombia, las estadísticas nacionales de las que se dispone sobre productos del sector provienen de registros de la Dirección de Cinematografía de MinCultura y se centran en los departamentos de: Antioquia, Cundinamarca y Valle del Cauca. No existen registros reales de otras regiones, donde existe un número importante de producciones que se generan cada año y no son tenidas en cuenta (Vicario, 2004: 3). Para ello, es urgente incrementar la información y hacer memoria de aquellos lugares que no revisten interés para el Estado, para armonizar las políticas culturales del país (Arizpe, 2001: 38).

Objetivo

El objetivo de esta investigación es demostrar que existe una industria audiovisual regional emergente y competitiva, centrándonos en el caso del suroccidente colombiano, que comienza a nutrirse de los estímulos de las políticas públicas nacionales y sobre el cual no existe información detallada por parte de la Dirección de Cinematografía de MinCultura.

El suroccidente colombiano comprende los departamentos de Valle del Cauca, Cauca, Nariño y Putumayo. Descartamos Putumayo porque no tieneConsejo Departamental de Cinematografía, que articula las regiones con el Sistema Nacional de Cultura (SNC), (Vicario, 2015: 10). Tampoco estudiamos Valle del Cauca porque, a diferencia de otras regiones, su capital, Cali, tiene larga tradición en el sector y ha sido abordada en múltiples investigaciones. Nos enfocaremos en Nariño y Cauca y sus respectivas capitales, Pasto y Popayán, porque en materia cinematográfica y audiovisual se encontró que en estas ciudades no hay tradición cinematográfica, pero se evidencia una producción en crecimiento, donde la apropiación tecnológica para la realización de productos audiovisuales ocurre como una alternativa laboral y de creación de empresa que contribuye al desarrollo de las industrias culturales.

Método

El estudio de campo se dividió en dos fases. En la primera se contactó con los actores del sector en Pasto y Popayán, para obtener una base de datos, esto por medio de diferentes fuentes: Cámaras de Comercio, festivales, Consejos de Cine y el Sistema de Información y Registro Cinematográfico - Sirec. En la segunda fase, se clasificaron los resultados anteriores para seleccionar un grupo de entrevistados y determinar los mecanismos de sostenibilidad de los actores del sector y las diferencias y semejanzas en las estrategias que emplean como personas naturales o jurídicas.

Base de datos de los actores del sector

Con un directorio de 91 personas en Pasto y 95 en Popayán, se contactó a los actores a través de alguna vía (teléfono, mail, redes sociales) o presencial durante las reuniones del Consejo de Cinematografía de Nariño y Cauca en 2015. Se realizaron encuestas para determinar si trabajaron activamente en el sector entre 2003 y 2015,años en los que comenzaron a implantarse las nuevas leyes de cine.

Para constatar su trabajo debían cumplir, al menos una, de las siguientes condiciones:

- Personas naturales: registro en alguna de las entidades consultadas.

- Personas jurídicas con o sin ánimo de lucro: registrode Cámara de Comercio entre 2003 y 2013.

- Las personas jurídicas, las naturales y las personerías sin ánimo de lucro con al menos una producción realizada entre 2003-2013.

Se obtuvo 46 respuestas en Pasto y 56 en Popayán se concluyó queen cada ciudad se finalizaron en promedio, 90 producciones, es decir, que se producen aproximadamente 7 realizaciones anuales en cada urbe. El metraje más sobresaliente es el corto, con el 41 % de la producción en Pasto y 53 % en Popayán. El género de preferencia es el documental (12 %) en Pasto y la Ficción en Popayán (15 %).El talento humano involucrado, en Pasto, está capacitado a nivel profesional en un 61 % y en Popayán 39 %. Mayoritariamente, los actores del sector comenzaron a trabajar motivados por la curiosidad y las ganas de experimentar con la imagen, el sonido, la narración, etc. Pocos tienen influencia académica, algunos pastusos han sido estimulados desde el colegio debido a asignaturas que fomentan la creación audiovisual, mientras que en Popayán la academia influye desde la carrera de Comunicación Social.

Características de las empresas de la región

Las encuestas evidenciaron que en Pasto 31 personas (67 %) pertenecen a un colectivo, casa productora o empresa del sector audiovisual y en Popayán, 32 (57 %) pertenecen a alguna organización de ese tipo. No todas estas organizaciones tienen registro en Cámara de Comercio, es decir que no todos tienen personería jurídica que los identifique como empresa. Se realizaron una serie de entrevistas a los empresarios del sector a partir de la siguiente clasificación.

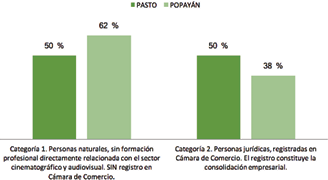

Categoría 1

Personas naturales, sin formación profesional directamente relacionada con el área cinematográfica y audiovisual y sin registro en Cámara de Comercio.

Categoría 2

Personas jurídicas, registradas en Cámara de Comercio (empresas consolidadas).

Se seleccionaron actores con, al menos, una producción realizada entre 2003-2013, con experiencia en: dirección, producción y/o realización, porque ellos encabezan los proyectos. Los técnicos incluidos están registrados en Cámara de Comercio como empresarios. La muestra disminuyó a 18 personas en Pasto y 21 en Popayán (gráfica 1).

Gráfica 1. Actores seleccionados para entrevista

Fuente: elaboración propia

Se encontró que en ambas ciudades el promedio de producciones entre 2003 y 2013 fue de 22 por cada empresa registrada en Cámara de Comercio. Los empresarios combinan la producción de cortometrajes con la realización de videos institucionales como estrategia para conseguir financiación.

Tabla 1. Empresas en Cámara de Comercio Popayán

|

Empresa, fecha de creación |

Producciones desde 2003 |

No. De socios |

Formación de personas vinculadas con la empresa |

|

|

Nivel de formación |

No. de personas |

|||

|

Fundación Cultural La Tuatara (2000) |

10 |

5 |

Grado U. |

5 |

|

Irreversible E. U. (2003) |

5 |

3 |

Técnico |

1 |

|

Grado U. |

2 |

|||

|

Máster |

1 |

|||

|

Dinamo Gráfico (2008) |

10 anuales |

1 |

Bachiller |

1 |

|

CIMA-Producciones Audiovisuales (2008) |

14 |

2 |

Grado U. |

2 |

|

Shopen Pro (2008) |

7-8 |

2 |

Tecnólogo |

1 |

|

Máster |

1 |

|||

|

Corporación Viento en Popa (2012) |

30 |

5 |

Grado U. |

5 |

|

Esp. |

1 |

|||

|

Máster |

2 |

|||

|

360 Audiovisuales (2015) |

6 |

7 |

Tecnólogo |

6 |

|

Grado U. |

2 |

|||

Fuente:elaboración propia

Tabla 2. Empresas en Cámara de Comercio Pasto

|

Empresa, fecha de creacción |

Producciones desde 2003 |

No. Socios |

Formación de las personas vinculadas con la empresa |

|

|

Nivel de Formación |

No. de personas |

|||

|

Massmedia (2003) |

30 |

4 |

Grado U. |

2 |

|

Esp. |

2 |

|||

|

Máster |

1 |

|||

|

El medio (2005) |

10 |

3 |

Tecnólogo |

1 |

|

Grado U. |

5 |

|||

|

Esp. |

1 |

|||

|

Máster |

1 |

|||

|

Digital Media (2011) |

12 |

5 |

Tecnólogo |

1 |

|

Grado U. |

4 |

|||

|

Esp. |

1 |

|||

|

Jenofonte (2013) |

10 |

2 |

Esp. |

1 |

|

Máster |

1 |

|||

|

Seis y media (2013) |

87 |

1 |

Grado U. |

1 |

|

Fundación Madriguera (2013) |

4 |

5 |

Técnico |

2 |

|

Tecnólogo |

1 |

|||

|

Grado U. |

3 |

|||

|

Máster |

1 |

|||

|

Surfilms (2013) |

18-20 |

2 |

Grado U. |

2 |

|

Verde de Colores (2014) |

20-30 |

4 |

Pregrado |

4 |

|

Máster |

1 |

|||

|

Pensar bonito (2015) |

No tienen producciones a nombre de la empresa |

2 |

Esp. |

2 |

Fuente: elaboración propia.

En Popayán, la mayoría de empresas se registró en 2008 y cuatro empresas pastusas se formalizaron en 2013, esto muestra el impacto de las leyes.

El 56 % de los empresarios pastusos no se ha formado profesionalmente en esta área. En Popayán, el 57 % cuenta con formación universitaria, pero ninguno es egresado de estudios directamente relacionados con el sector. La formación de los empresarios reafirma que los actores del sector suroccidente iniciaron su vinculación por razones diferentes a la academia.

El 44 % de personas registraron su empresa en Pasto por necesidad de financiación y apoyo para sus producciones y el 29 % en Popayán. En Popayán todos los empresarios se asesoraron sobre cómo conformar la empresa, especialmente en Cámara de Comercio, pero en Pasto solo 8. Al momento de conformar la empresa los aspectos más complicados para los empresarios pastusos fueron: realización de contratos (67 %), pago de impuestos (56 %) y aspectos particulares de administrar una empresa audiovisual (56 %). En Popayán lo más difícil fue: el pago de impuestos (57 %), aspectos particulares de administrar una empresa audiovisual (57 %) y el registro en Cámara (29 %).

La mayor dificultad para los empresarios pastusos es la valoración del trabajo por parte del cliente (33 %), porque desconocen los procesos de realización y no hay habito de pagar por estos servicios; se suma la competencia con empresas o personas naturales que bajan demasiado las tarifas y dificultan que los clientes paguen valores que cubran los costos generados en las empresas. En Popayán, el obstáculo es buscar financiación suficiente para cubrir el pago de impuestos y demás obligaciones tributarias. No obstante, 8 empresarios en Pasto y 6 en Popayán afirman que registrarse en Cámara los beneficia al momento de contratación.

Las tablas 1 y 2 muestran que casi todas las empresas, en ambas localidades, tienen más de 2 socios. Pero solo tres empresas pastusas tienen empleados fijos (el contador), ninguna en Popayán; Tres 60 audiovisuales aseguró generar empleo fijo para sus socios, a quienes el pago se hace por obra realizada.

La mayoría de productoras trabajan proyectos por encargo de entidades públicas y/o privadas o proyectos para convocatorias de MinCultura, FDC, MinTIC, Señal Colombia, etcétera; por tanto es recurrente contratar personal por prestación de servicios para actividades específicas en proyectos de corta duración. Esta tendencia de subcontratación también se evidenció en el diagnóstico de la Comisión Nacional de Televisión de Colombia de 2010 (CNTV) (Diagnóstico y oportunidades para los agentes del mercado audiovisual colombiano en el ámbito internacional, 2010, p. 23), donde se resalta que esta característica indica que las empresas medianas, pequeñas y micro, tienen tiempos de trabajo intenso y tiempos muertos de producción.

Todos los empresarios pastusos conocen sobre políticas, fondos y subvenciones que ofrece el gobierno colombiano para apoyar la industria cinematográfica y audiovisual, en Popayán solo el 71 %.Seis empresarios patusos (67 %) y seis en Popayán (86 %) recalcan que el desconocimiento de cómo administrar una empresa en este medio puede afectar el surgimiento de nuevas empresas y añaden que la gente del sector está más cerca del área creativa que de la admistrativa. Para los empresarios patusos la inexistencia de asesoría profesional sobre estos temas, y para los de Popayán la falta de financiación, son otros factores que afectan la consolidación y la sostenibilidad empresarial.

Sobre la inexistencia de asesoría profesional, algunos empresarios de ambas ciudades, sostuvieron que existen programas como Fondo Emprender, liderado por el SENA, y otros programas de entidades como Cámara de Comercio, que brindan asesorías a emprendedores y empresarios, pero les preocupa el conocimiento de los asesores para atender a emprendedores en el sector cinematográfico y audiovisual. En Pasto, por ejemplo, dos empresarios conocen la experiencia de Fondo Emprender y aseguran que se nota especialidad en asesorar proyectos del sector agro, esto dificulta las asesorías del sector cinematográfico y audiovisual, porque es un área cercana a los servicios, donde el ciclo de venta del producto y la obtención de ganancias no es constante. Una de las empresas pastusas beneficiada con los recursos de Fondo Emprender logró convertirse en una empresa exportadora, pero los emprendedores afirman que a nivel local es difícil el tema bancario porque sus productos se comercializan por Internet y los bancos no conocen el manejo de cuentas PayPal. También afirman que al momento de asesorarse sobre cómo exportar, los asesores no comprendían que ellos exportan servicios y no bienes, como se acostumbra en la región.

Conclusiones

El suroccidente colombiano demuestra que las actividades creativas y culturales de tipo industrial en las regiones (Getino, 2007), son un sector en crecimiento. La media establecida en las etapas de empresarios nacientes y nuevos está siendo superada y puede contribuir positivamente en la construcción de una industria cinematográfica y audiovisual nacional sólida y competente.

Para lograr el apalancamiento del sector es importante:

- Actualizar las bases de datos oficiales de MinCultura, porque la información tiene centralidad Bogotana (Vicario, 2014). En 2016 el Sistema de Información y Registro Cinematográfico (SIREC) de la división de cinematografía de MinCultura, registraba11 personas en Pasto que trabajan en el sector cinematográfico y audiovisual y 14 personas en Popayán. Mientras esta investigación identificó que hay aproximadamente 100 personas en cada ciudad.

- Los empresarios están motivados a realizar su registro en Cámara de Comercio para facilitarla financiación. Pero después de formalizarlo, no vuelven a usar su personería jurídica porque los costos de impuestos y las responsabilidades, mayormente fiscales, dificultan los procesos de contratación. Según los empresarios, los descuentos por impuestos y los costos de facturación encarecen los productos a precios muy altas para la región, por este motivo prefieren seguir contratando como persona naturaly sienten que deben vincularse políticamente para sobrevivir, porque beneficia la obtención de contratos.También en las convocatorias los requisitos tienen más facilidades para las personas naturales que para las jurídicas.

No es conveniente que los empresarios liquiden sus empresas, porque los sectores económicos se alimentan de estadísticas oficiales provenientes de entidades reguladoras como Cámara de Comercio y la Dirección Nacional de Impuestos y Aduanas - DIAN.

- El talento es el alma de las Industrias Culturales y Creativas (EY, 2015: 9), por tanto las obras cinematográficas y audiovisuales son susceptibles de protegerse jurídicamente por el derecho de autor y derechos conexos. Porque, aunque el producto es una película (Del Teso, 2011: 28), lo que se comercializa son derechos de explotación económica, luego, para que los autores y creadores continúen produciendo es importante promover el reconocimiento y la compensación del derecho de autor (EY, 2015: 9). La mayoría de entrevistados, en ambas ciudades (44 % en Pasto y 71 % en Popayán), respondieron que han hecho contratos de cesión de derechos de autor; pero solo una empresa, en Pasto, lo hace constantemente. Los demás los realizan porque las convocatorias o las contrataciones se lo piden, pero no saben qué son y porqué se hacen estos contratos. Es importante capacitar a los actores del sector pues el capital intelectual es el activo más valioso.

Bibliografía

Arizpe, L. (2001). Cultura, creatividad y gobernabilidad. En (D. Mato, y F. Enghel (Ed.), Estudios latinoamericanos sobre cultura y transformaciones sociales en tiempos de globalización (Primera Edición ed., pp. 31-48). Buenos Aires, Argentina: Consejo Latinoamericano de Ciencias Sociales - Clacso.

Del Teso, P. (2011). Desarrollo de proyectos audiovisuales: su organización por metodología DPA (Primera Edición ed.). Buenos Aires, Argentina: Nobuko.

Departamento Administrativo Nacional de Estadísticas. DANE. (2010). Codificación de la División Político-Administrativa de Colombia. Departamento del Valle del Cauca. Retrieved 2016 йил 27-Abril from DANE: https://geoportal.dane.gov.co:8084/Divipola/archivos/departamentos/76.pdf

EY. (2015). Cultural times. The first global map of cultural and creative industries. EY.

Getino, O. (2007). Los desafíos de la industria del cine en América Latina y el Caribe. Zer. Revista de estudios de comunicación, 12 (22), 167-182.

Ministerio de Cultura. (2003). Impacto económico de las industrias culturales en Colombia. (J. A. Carbonell Blanco, Ed.) Bogotá, Colombia: Convenio Andrés Bello. Unidad Editorial.

Ministerio de Cultura de Colombia - Dirección de Cinematografía. (2016). Anuario Estadístico. Cine colombiano. 2015. (K. Ávila Guevara, Ed.) Bogotá, Colombia.

Programa de las Naciones Unidas para el Desarrollo (PNUD). (2014). Informe sobre la Economía Creativa. Edición especial 2013. Ampliar los cauces de desarrollo local. (N. Sanz, C. Tejada, O. d. México, S. Lupercio, Edits., y C. Connaughton, Trad.) México, México.

Quartesan, A; Romis, M y Lanzafame, F. Cultural Industries in LatinAmerica and the Caribbean: Challenges and Opportunities, Inter-American Development Bank - 2007. (En https://publications.iadb.org/handle/11319/1143?locale-attribute=en

Vicario, F. (2014). Articulación y organización del sector. Informe de reunión, Consejo Nacional de las Artes y la Cultura en Cinematografía - CNACC.

1 N.N. (2013, 17 de junio). El exportador. Revista Dinero. https://www.dinero.com/edicion-impresa/caratula/articulo/el-exportador/177575 Recuperado: 14 de octubre de 2016