Una vez más el gobierno de Gustavo Petro se mide con sus reformas en el Congreso de la República. Esta vez es el turno de la reforma pensional. La iniciativa, que entrará en debate en las próximas semanas, busca articular los regímenes público y privado, establecer categorías según el nivel de ingresos y garantizar una renta básica mensual a todos los colombianos mayores de 65 años en condición de pobreza, independientemente de las semanas cotizadas, así como beneficios especiales para madres trabajadoras.

En este contexto, el Observatorio Fiscal de la Pontificia Universidad Javeriana presenta un análisis detallado desde la academia sobre el texto radicado como proyecto de ley.

¿Cómo funciona el sistema pensional colombiano?

Actualmente, el sistema está compuesto por dos regímenes que compiten entre sí por los aportes obligatorios que hacen los afiliados. Por un lado, está el régimen público, en el que las cotizaciones van a un fondo común y luego se reparten entre los pensionados. Se llama Régimen de Prima Media con Prestación Definida (RPM), o régimen de reparto y es administrado por Colpensiones.

Por el otro está el régimen privado en el que hay cuentas individuales que se invierten para generar rentabilidad a futuro. Es el Régimen de Ahorro Individual con Solidaridad (RAIS), que es administrado por empresas privadas (Administradoras de Fondos de Pensiones, AFP).

Ambos ofrecen sus servicios y cada colombiano tiene libertad de elegir en cuál de ellos cotizar.

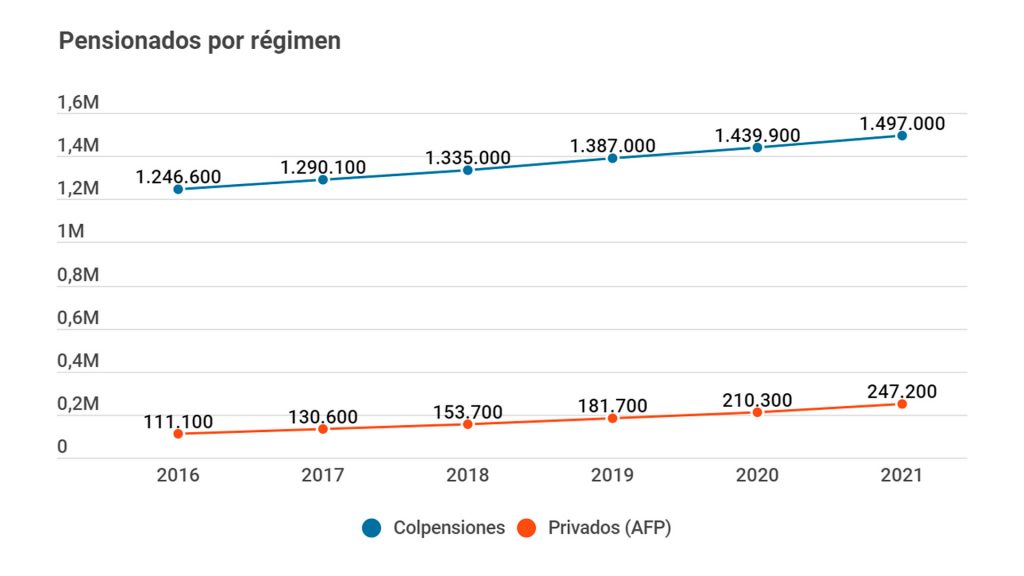

Según cifras de la Superintendencia Financiera, en Colombia hay un poco más de 25 millones de trabajadores afiliados al sistema pensional. El 73 % de ellos (18.5 millones) está vinculado a una administradora privada y el 27 % restante (6.8 millones) está afiliado a Colpensiones. Sin embargo, en el régimen público hay 1,5 millones de pensionados, mientras que las AFP solo unos 270.000 colombianos.

Esto se debe, en parte, a que el régimen privado se creó hace 27 años y exige a los trabajadores haber cotizado al menos 23 años para otorgar la pensión. El régimen público funciona desde 1946 y pensiona a las personas que hayan cotizado mínimo 26 años.

La tasa de cotización es del 16 % de los ingresos. En el régimen público de reparto, la pensión es un porcentaje del salario devengado en los 10 últimos años de vida laboral.

En el caso del régimen privado de ahorro, la pensión es una fracción del capital acumulado. En ambos, solo obtienen pensión las personas que hayan cotizado un mínimo de semanas durante su vida laboral.

“El régimen público tiene la mayoría de las mesadas pensionales a su cargo y la minoría de cotizantes activos. Por esta razón, su funcionamiento es deficitario y está altamente subsidiado a través de transferencias del Presupuesto General de la Nación”, dice el estudio. Del PGN se desembolsan al año unos 80 billones de pesos para cubrir las pensiones a cargo de Colpensiones.

El 63.5 % de los pensionados del régimen público está en: Bogotá (29 %), Antioquia (19,6 %) y Valle del Cauca (14,9 %). Departamentos como Meta, Córdoba o Sucre tienen menos del 1 %. En Putumayo, Guaviare, Vichada, Vaupés y Guainía no hay ningún pensionado, según Colpensiones, a pesar de que más del 40 % de los afiliados de estos departamentos cotizan regularmente.

Para el Observatorio las personas que no logran cotizar las suficientes semanas (usualmente personas con menos recursos y empleos más inestables) terminan subsidiando a aquellas quienes sí lo logran (usualmente con empleos más estables y mejores ingresos). Por lo tanto, el sistema pensional actual es regresivo, concluye.

Además, resalta que aproximadamente la mitad de la población trabajadora gana menos de un salario mínimo, por lo que no pueden cotizar. “Al final de la vida laboral, solo 1 de cada 4 adultos mayores logra obtener una pensión. Aún con programas especiales como Colombia Mayor y los BEPS (Beneficios Económicos Periódicos) que dan aportes económicos a poblaciones vulnerables, sigue habiendo 3,9 millones de adultos mayores que se encuentran desprotegidos económicamente”, puntualiza el documento.

La reforma pensional del gobierno Petro

El pasado 22 de marzo el presidente Gustavo Petro y la ministra de Trabajo, Gloria Ramírez, radicaron ante el Congreso de la República el texto que fue concertado con representantes de centrales obreras y empresarios. Mantiene las edades de 57 años para mujeres y de 62 para hombres como edades de pensión. No se contemplan cambios en el número de semanas que se deben cotizar.

El proyecto resalta que los recursos pensionales son de naturaleza pública y no se podrán utilizar para fines distintos.

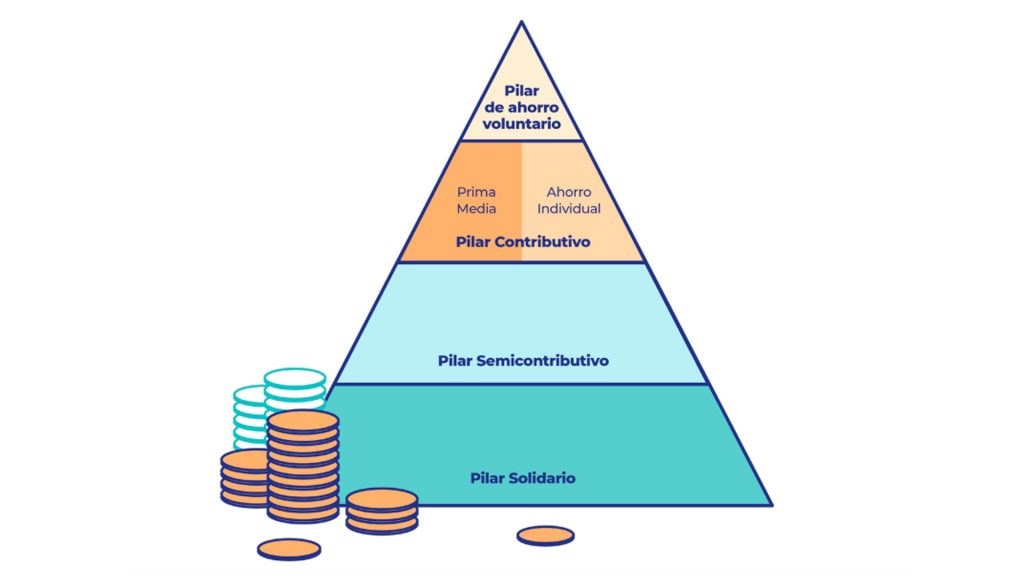

Además, crea un sistema de cuatro pilares o categorías, basados en el nivel de ingresos, en el que régimen público y privado ya no compiten, sino que se complementan. Así funcionaría: un primer pilar solidario en el que 2,5 millones de colombianos mayores de 65 años en condición de pobreza, recibirían $ 223.800 mensuales. Esta corresponde a la cifra de la línea de pobreza extrema proyectada para 2024. Estos pagos estarán a cargo del Departamento para la Prosperidad Social.

El segundo pilar semicontributivo destinará una renta para personas que ganan menos de un salario mínimo y que, por tanto, no pueden cotizar. También incluye a las personas que no se pudieron pensionar por no cumplir los requisitos, pero que hayan cotizado entre 150 y 1.000 semanas.

En el pilar contributivo el actual régimen público se convierte en el componente de prima media y el actual régimen privado se convierte en el componente de ahorro individual. Todos los trabajadores formales estarán afiliados a este pilar y cotizarán al componente de prima media administrado por Colpensiones hasta tres salarios mínimos, mientras que las cotizaciones entre tres y veinticinco salarios mínimos irán hacía el componente de ahorro individual administrado por las AFP. En este pilar, la pensión será la suma de la renta que otorgue la suma de las cotizaciones hechas a ambos componentes.

Se crea un pilar de ahorro voluntario en el que, quien tenga la capacidad, podrá aportar voluntariamente para mejorar su pensión.

El documento aclara que la cotización será del 16 % del ingreso base para quienes ganen hasta cuatro salarios mínimos. Quienes tengan ingresos superiores, lo harán por el 18 %. Además, explica que los empleadores pagarán el 75 % y los empleados el 25 % restante.

Otra novedad del texto presentado por el gobierno es la posibilidad de cotizar por días para los trabajadores que son contratados bajo esta modalidad. Esto, según el Observatorio fiscal, posibilita una mayor cobertura del sistema.

Esta Reforma Pensional respetará los derechos adquiridos. Es decir, las personas pensionadas continúan en las mismas condiciones que ya tenían. Es importante señalar que este sistema de pilares solo aplica para quienes al 1 de enero de 2025 tengan menos de 1000 semanas cotizadas.

Adicionalmente, propone que a las mujeres se les reduzcan 50 semanas de cotización por cada hijo criado. Habrá un tope de reducción hasta 150 semanas para cada madre.

“De las reformas presentadas por este gobierno al Congreso, este es el proyecto social mejor concebido y estructurado”, afirma Carlos Prieto, profesor de la Facultad de Ciencias Políticas de la Pontificia Universidad Javeriana. “Sin embargo, la propuesta siembra dudas en cuanto a la financiación del pilar solidario, la consolidación financiera del modelo y la sostenibilidad fiscal a mediano y largo plazo”.

Para el académico es un acierto apostar a un sistema de pilares, pues es el más adecuado para su sostenibilidad dadas sus transformaciones en el tamaño y la estructura del mercado laboral, el envejecimiento general de la población, la disminución de las tasas de natalidad, y la altísima informalidad que vive hoy el país.

“El futuro de este sistema dependerá de su sostenibilidad fiscal, que sigue condicionada a un mercado laboral formal, del cual estamos muy lejos”, sostiene Prieto. Justamente, el Departamento Administrativo Nacional de Estadística – DANE, informó que a inicios de 2023 el 57,9 % de los colombianos trabajaban informalmente.

El análisis del Observatorio Fiscal de la Javeriana a la reforma

Para el Observatorio Fiscal de la Universidad Javeriana, este proyecto de ley, como está radicado, representa una mejora con respecto al sistema actual. Distingue también que puede traer efectos en cuatro grandes categorías.

En cuanto a la cobertura, resalta la renta de $223.000 mensuales a 2,5 millones de adultos mayores de 65 años que no cuentan con una pensión. Calcula que esto tendrá un costo de $ 7 billones anuales. Sin embargo, cuestiona que se queda corto, si se le compara con los $ 80 de subsidio anual para las pensiones de dos millones de colombianos.

En términos de equidad, considera que es un paso adelante, pues el sistema continuará dando subsidios a las pensiones altas, pero el subsidio será mucho menor a lo que es hoy. Con esta reforma, el subsidio que reciba cualquier persona difícilmente será mucho mayor a un salario mínimo.

Según el Observatorio, el gran problema del sistema es y seguirá siendo lo que ocurre para las personas que no cotizan las suficientes semanas. el gran problema del sistema es y seguirá siendo lo que ocurre para las personas que no cotizan las suficientes semanas. Por ello otro de los efectos de la reforma será en la suficiencia de la renta vitalicia que obtengan las personas que no cumplan el requisito de semanas. Es decir, conseguir el dinero necesario de las cotizaciones que permitan pagar las pensiones.

Para las personas en condición de pobreza, la reforma es una mejora gracias al pilar solidario. Pero para quienes no alcancen las semanas requeridas de cotización, esta reforma reconoce un rendimiento anual del 3 % de sus cotizaciones. Afirman que esto está por debajo del rendimiento del 4 % que ofrece el régimen privado actualmente.

El mayor reto de una reforma al sistema pensional es su sostenibilidad. Son críticos con que el Gobierno haga las proyecciones del gasto al PGN solo hasta el 2052. “Es fundamental que el Gobierno sea más transparente y presente sus proyecciones hasta el 2100, año en el cual las generaciones presentes y futuras enfrentarán las consecuencias de las decisiones que tomemos hoy”, dice el estudio.

Según estos cálculos, los adultos mayores cada vez serán una proporción más grande de la población, por ello insisten en que el sistema pensional debería enfocarse más en el régimen de ahorro y menos en el de reparto. “Sin embargo, con un salario mínimo que crece más rápido que la inflación, cada vez menos colombianos contribuirán al componente de ahorro individual”, enfatiza.

Finalmente, el Observatorio Fiscal realiza las siguientes recomendaciones que desde la academia se espera sean tenidas en cuenta en la discusión legislativa.

- Disminución en el umbral entre régimen público y el privado. Que ya no sea a partir de tres salarios mínimos, sino de dos. Esto para que los subsidios no estén dirigidos a quienes tienen pensiones más altas.

- Que el umbral entre los regímenes no aumente al ritmo del salario mínimo, sino al ritmo de la inflación.

- Que el fondo de ahorro del pilar contributivo tenga un grupo de expertos independiente para que los recursos se inviertan de la mejor manera.

- Proyecciones fiscales se presenten hasta 2100 y no solo hasta 2052.

- Una regulación de asuntos técnicos del nuevo sistema que no esté a cargo de Gobierno nacional sino de una Comisión Autónoma de Regulación del Sistema Pensional (CARSP)

Por ahora el Gobierno pone sus cartas sobre la mesa y espera reformar un sistema que funciona desde 1993. Si bien el Congreso de la República tendrá la última palabra en los cambios al sistema pensional, gremios, academia y expertos han presentado posturas y enfoques diversos que pueden nutrir la discusión. Voces que esperan ser tenidas en cuenta para complementar el proyecto de ley.